みなさん、こんばんは♪

最近は仕事が忙しく、久しぶりの更新となってしまいました(涙)

残念なことにくるみくんのお散歩の時間も減ってしまい、少し不満そうなくるみくんです。。。

でも、お散歩に行くととっても喜びます(#^.^#)

さて、もう3月ですね。

卒業や異動など、出会いと別れの時期になりました。

3月は決算の時期にもなるので、Twitterでも自動車の買い替えをされている方をよく拝見します。

と、言うことで、自分も自動車を買い替えたくなってきました(笑)

今、所有している自動車は、5年前に新車で購入しました。

実は今月車検も受けてしまいました。。。

ただ、タイヤの寿命が近いようで、そろそろタイヤの購入を検討せねばなりません。

しかも、夏用も冬用もです(泣)

マイカーは普通の大衆車のため、5年落ちで走行距離も6万キロを超えており下取りもそれほど高くありません。

そんなマイカーに10万円以上かけてタイヤを新調するのは如何なものか?と思い、皆さんの影響もあり購入を検討し始めました(^_^;)

特にこれが乗りたい!!といった車はなかったのですが、今と同じメーカーで検討を進めました。

車の購入について、ここ数年はずっと一括払いでしか購入したことがなかったのですが、最近話題で月々の負担が少ないと噂の残価設定ローンも購入してみました。

ディーラーに何度か通い、担当の営業の方と色々とお話をさせてもらい、最終的に残価設定ローンで新車の購入に踏み切りました!!

未だに残価設定ローンについては完全に理解できているわけではないですが、少し注意すべき点があるような気がしますので、復習を兼ねて少し記載しておきたいと思います。

おそらく、どのメーカーでも残価設定ローンの基本的なルールは変わらないと考えています。

(もし、誤記等ありましたらご指摘をお願いします)

■残価設定ローンについて

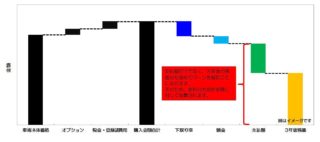

残価設定ローンは、新車購入時に車両本体価格、オプション費用、税金・登録諸費用の合計金額に対して任意の期間で契約し、提示された残価を引いた額を支払うというものになります。

もちろん下取り車や頭金が多ければ、その分支払い額も低くなります。

私の場合も下取りと頭金を支払うことで、実質はグラフの緑色の部分のみをローンで支払うことになります。

(クリックで拡大できます)

(クリックで拡大できます)

■ローンの元金について

ローンの元金については注意が必要です。先程、実質ローンで支払うのはグラフの緑色の部分と書きましたが、ローンの元金については残価分も対象となります。ですので、グラフで言いますと、緑と黄色の部分の合計額でローンを組むことになるのです。ですので、利息も少し多めに支払うことになります。

ただ、通常のローンに比べて残価設定ローンは金利が低めに設定されているみたいですので、通常ローンに比べて利息は少なくなります。(同じ元金、同じ期間でローンを組んだ場合)

(クリックで拡大できます)

(クリックで拡大できます)

■契約期間経過後の残価について

冷静に考えるとわかることですが、見積もり作成時に提示される残価については保証されているものではありません。契約期間経過後の車両の状態や走行距離により変動するとのことです。提示される金額については、あくまで減点がない場合だそうです。

そのため、事故などで修復歴がついてしまった場合などは車両返却時に追加で支払いを求められる場合があるとのことです。

(クリックで拡大できます)

(クリックで拡大できます)

注意点ばかり書いてきましたが、良いこともあります。

一番良い点としては、少ない負担で新車に乗れること。また、契約期間を短めに(例えば3年)することで、短い周期で最新の新車に乗れることになります。

その場合、もちろん車検や点検に加えて、消耗品の消耗や故障も少ないと想定できますので、突発的な負担も減らすことができます。

新車購入時にどの支払い方法を選択したとしても、どの支払い方法にも良い点/悪い点があると思います。

ご自身の支払い方法に見合った方法で購入されることをオススメします。

ちなみにどの車種を契約したかは、ご想像にお任せします(笑)

コメント